늘 좋다고 말하고 매수하지 않던 클래시스를 어제 드디어 매입했습니다.

클래시스의 어제 종가는 48,500원입니다.

클래시스는 슈링크, 슈링크 유니버스, 볼뉴머 등 피부과에서 얼굴에 시술하는 다양한 피부미용 제품,

그에 필요한 잉크를 소모품으로 판매하고 있습니다.

매입하자마자 물렸네요..?

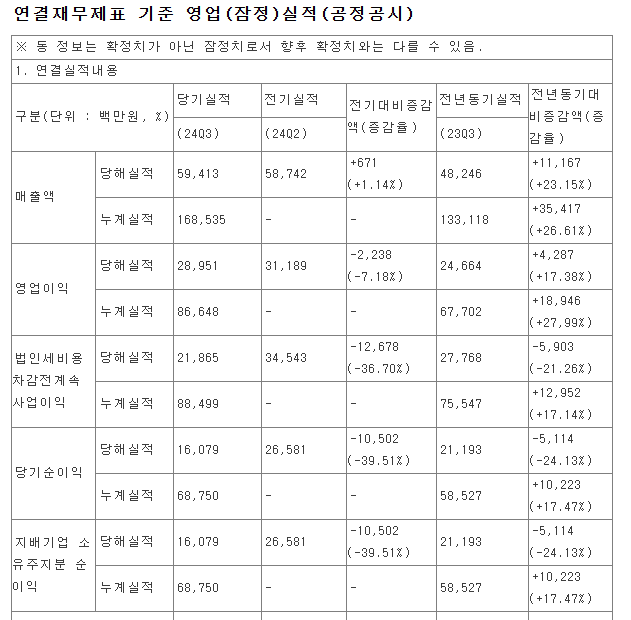

클래시스의 증권사 컨세서스는 올해 1000억정도 벌고, 2026년도에 1600억정도 벌것으로 예상중인데요.

24년도 EPS추정치 PER 약 32배정도로 굉장히 높으나, 3분기의 실적은 컨센서스를 하회했습니다.

그 이유는 관리비와, 환차손이 주요 원인이었는데요.

우선 신제품 개발비의 증가와, 올해 FDA 승인을 마친 볼뉴머 광고 모델로 김수현을 계약하면서 비용이 늘어났습니다.

연구비야 뭐.. 더 좋은 제품 만들어낼테니까 괜찮고

광고비는 그나마 1회성 비용이라 다행이네요.

또한 매출액, 영업이익, 순이익 환율 변동으로 인한 피해가 섞인것으로 예상되는데요.

수출 비중이 내수 비중보다 훨씬 높은 클래시스 특성상 어쩔수 없는 것으로 보입니다.

최근 들어서는 환율이 다시 급등중이니, 4분기에는 실적이 회복할 것으로 예상되구요.

결국 분기실적은 하회했지만, 주가의 하락이 과도한 것 아닌가? 라는 생각으로 진입했는데요.

물려버렸습니다..허허..

원래 EPS 성장추정치가 25%정도인 기업에 대해서는 저는 PER 25배정도에서 매수하려 하는데,

피부미용 섹터는 1~2년만 성장할게 아니라, 꾸준히 좋을거라 생각해서 멀티플을 조금 높게 잡고 매수했는데요.

그래도 향후 5년평균 22~23%정도 성장해준다면

올해 1574원 컨센서스 기준 연 22%기준 EPS 4,254원, 연 23%기준 EPS 4,431원으로

5년 후 주가는 85,000 ~ 110,500사이가 가능하지 않을까? 생각하구요. (29년 말 기준 PER 20~25배)

현재 컨센서스처럼 만약 25%씩 성장해준다면 (이정도의 꾸준한 성장은 불가능할것이라 생각)

29년도 EPS 4,800원으로, 주가는 120,000원으로 예상해볼 수 있겠네요. (29년도 말 기준 PER 25배)

제가 위에서 계산한것은 올해 증권사 컨센서스 EPS 1,574원 기준인데요.

3분기에 광고비로 일회성 비용이 들어가서 컨센서스대로 벌 가능성은 적어졌지만 해당 부분은 포함하지 않았습니다.

오히려 김수현 시너지로 더 잘될수도 있는거니까요.

이뻐지고, 잘생겨지는게 목적인 피부미용 섹터에서 얼굴작고 잘생기고 훈훈하고 멋있는 김수현을 모델로 사용한거니 좋게 생각하려 합니다.

결론

향후 얼마나 꾸준히 성장할지, 주주환원율에 따라 기업의 가치는 지속적으로 변하니까요.

저는 29년도 말 기준 클래시스가 물적분할이나 주주기만이 없다는 가정하에 80,000원은 넘을것이다 라고 생각하고 있습니다.

총 주주환원율이 어떻게 변화되며, 영업이익률과 소모품 매출은 얼마나 늘어나는지를 잘 확인해봐야겠습니다.

저는 44,000원, 39,000원, 34,000원이 올 때마다 주식수를 두배로 늘려보려 합니다.

모두 성투하시기 바랍니다.

'경제 > 투자 일기' 카테고리의 다른 글

| 주식 시장에 덮친 공포 EXTREME FEAR - 다우존스 매도, 나스닥 매수 (0) | 2024.08.07 |

|---|---|

| 2024년 투자 결과 상반기 결산 (2) | 2024.07.03 |

| 수입이 없어진 백수 - 리밸런싱의 필요성이 느껴지는 시기 (0) | 2024.06.27 |

| AI는 원자폭탄? 풀 매수! - 리틀보이 매매 (2) | 2024.05.12 |

| 국민은 호구다 - 금투세 (금융 투자 소득세) (0) | 2024.04.30 |